◆トップページに移動 │ ★目次のページに移動 │ ※文字列検索は Ctrl+Fキー

勤労者財産形成持家個人融資制度の実施等について

昭和五二年四月二七日基発第二六四号

(各都道府県労働基準局長あて労働省労働基準局長通達)

勤労者財産形成促進法の一部を改正する法律(昭和五〇年法律第四二号。以下「改正法」という。)の施行については、昭和五〇年一〇月一日付け労働省発基第一〇六号により労働事務次官から通達されたところである。

改正法のうち第九条から第一二条まで及び第一五条の改正規定並びに第一七条の次に二条を加える改正規定中第一八条第五項及び第六項に係る部分が、勤労者財産形成促進法施行令の一部を改正する政令(昭和五〇年政令第一八六号)のうち第三一条の次に一二条を加える改正規定等が、それぞれ昭和五二年四月一日から施行されたところである。

また、勤労者財産形成促進法施行規則(昭和四六年労働省令第二七号)に雇用促進事業団(以下「事業団」という。)の行う改正後の勤労者財産形成促進法(以下「新法」という。)第九条第一項の融資に係る負担軽減措置に関する規定を加える勤労者財産形成促進法施行規則の一部を改正する省令(昭和五二年労働省令第一〇号)が昭和五二年四月一日付けで、勤労者財産形成促進法施行規則の一部を改正する省令(昭和五二年労働省令第一五号)が昭和五二年四月二七日付けで、それぞれ公布・施行されたところである。これらに伴い、関係規定に関する細部の取扱いについて下記のとおり定めたので、その取扱いについて遺憾なきを期せられたい。

なお、改正法のうち事業団、住宅金融公庫等の行う勤労者財産形成持家融資に係る部分以外の部分の細部の取扱いについては、既に昭和五〇年一〇月一日付け基発第五七六号及び昭和五一年四月一日付け基発第二九九号により当職から通達済みであるので念のため申し添える。

おつて、事業団の行う勤労者財産形成持家融資により住宅の分譲を受ける勤労者についての特例措置が、昭和五二年三月二九日付けで公布・施行された勤労者財産形成促進法施行令の一部を改正する政令(昭和五二年政令第三八号)により、さらに昭和五四年三月三一日まで延長されることとなつたので申し添える。

記

第一 事業団の行う勤労者財産形成持家融資(新法第九条関係)

一 転貸貸付けについて

(一) 住宅賃金の貸付けを受ける勤労者の範囲

事業団の行う新法第九条第一項第三号の貸付け(以下「転貸貸付け」という。)に係る賃金により事業主又は事業主団体から住宅賃金の貸付けを受ける勤労者は、新法第九条第一項第三号のとおり、継続して3年以上にわたつて勤労者財産形成貯蓄契約(以下「財形貯蓄契約」という。)に基づく預入等をしたことその他の政令で定める要件を満たす者に限られているが、その政令は、改正後の勤労者財産形成促進法施行令(以下「新令」という。)第三二条のとおりである。また、住宅金融公庫若しくは沖縄振興開発金融公庫の行う新法第一〇条第一項本文の貸付け(以下「直接貸付け」という。)又は共済組合等の行う新法第一五条第二項の貸付け(以下「共済貸付け」という。)に係る住宅資金の貸付けを受ける勤労者又は公務員等は、これらの規定のとおり、新令第三二条に規定する要件を満たす者とされていることに留意する。

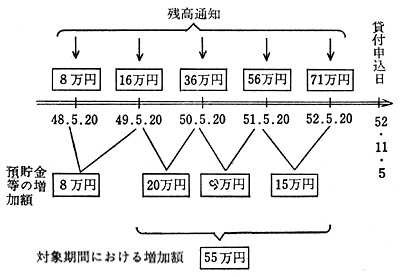

① 基準日とは、新令第三二条第一項第一号の柱書のとおり、同号イ及びロに該当することとなる日をいうが、当該日は、同号柱書のとおり、新令第一四条第一項の規定による預貯金等の額の通知(以下「残高通知」という。)に係る日である。すなわち、残高通知に係る日のうちのいずれかの日によつてのみ同号イ及びロに該当することとされる日が判断されることに留意する。

② 継続する一定期間にわたつて、財形貯蓄契約に基づく定期預入等に係る金銭の払込みを行つたこととあるとおり、新令第三二条第二項に規定する三年、四年又は五年の期間にわたつて勤労者はその締結した財形貯蓄契約に基づき定期預入等を行つたことが必要とされるが、必ずしもその財形貯蓄契約において約定した全ての期日において現実に定期預入等に係る金銭の払込みを行つたことを要せず、その期間にわたつて定期預入等に係る金銭の払込みが行われていれば足りる。

なお、貸付申込日までに二以上の財形貯蓄契約に基づく定期預入等を行つた場合にあつては、それらの全ての財形貯蓄契約が貸付申込日まで存在していることは、必ずしも必要ではなく、それらの財形貯蓄契約のうち少なくとも一の財形貯蓄契約がその期間において存在していたことで足りる。

定期預入等とは、新令第三一条のとおり、新法第六条第一号イに規定する預入等、同条第二号イに規定する保険料若しくは共済掛金の払込み又は同条第三号イに規定する金銭の積立て若しくは債券の購入をいう。すなわち、財形貯蓄契約に基づく賃金からの控除による新規の預入等をいう。

③ 新令第三二条第一項第一号ロ中「各期間」とは、残高通知に係る日により年ごとに応当日計算をした場合の連続するそれぞれの期間をいう。ロでは、このそれぞれの期間の末日ごとの預貯金等の増加額がいずれも一〇万円以上であり、かつ、これらの増加額の合計額が五〇万円以上であることが必要とされることとしている。この場合、預貯金等とは、その残高通知に記載された財形貯蓄契約に基づく預入等に係る金銭の払込みに係る預貯金等であれば足り、その財形貯蓄契約について預入等に係る金銭の払込みが行われているか否か、その残高通知日後解約等により消滅したか否か等はここでは問われていないことに留意する。

以上を図示すれば、次のとおりである。

図一 (令第三二条に規定する要件を満たす例)

④ なお、財形貯蓄契約を二以上締結している場合又はしていた場合における預貯金等の増加額の取扱いは、(三)のとおりとする。

⑤ 貸付申込日とは、勤労者が転貸貸付けに係る住宅資金の貸付けを行う事業主又は事業主団体に対してその申込みを行つた日である。

⑥ 新令第三二条第一項第三号では住宅資金の貸付けを受ける勤労者は、当該勤労者について、新法第九条第一項第一号又は第二号の貸付け(以下「分譲貸付け」という。)が行われていない者であることが必要とされる。この場合、分譲貸付けが行われていない者とは、分譲貸付けに係る分譲住宅の割賦金の支払を行つていない者をいうものとする。

(二) 貸付限度額

転貸貸付けに係る住宅資金の貸付限度額は、新法第九条第一項第三号のとおり、各勤労者についてその者の保有する財形貯蓄契約に基づく預入等に係る預貯金等の額の二倍に相当する額(その額が政令で定める額を超える場合には、当該政令で定める額)の範囲内とされているが、その政令は新令第三三条のとおりである。また、直接貸付け又は共済貸付けによる住宅資金の貸付限度額は、新法第一〇条第一項本文又は第一五条第二項のとおり、転貸貸付けに係る住宅資金の貸付限度額と同額である。

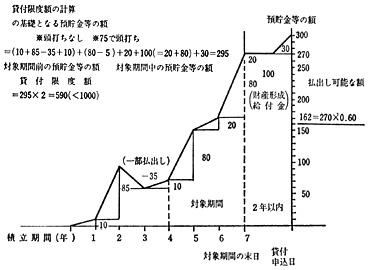

① 対象期間とは、新令第三三条ただし書のとおり、貸付申込日が基準日に該当する場合にあつては貸付申込日をその末日とする一定期間(新令第三二条参照)であり、貸付申込日が基準日に該当しない場合にあつては一定期間のうちその末日が貸付申込日の直近の日となるものである。この対象期間内における基準増加額及び当該直近の残高通知に係る日から貸付申込日までの期間における預貯金等の増加額は、転貸貸付けに係る住宅資金の貸付額について同条ただし書のとおり算定制限が行われる。すなわち、((イ)) これらの各年における基準増加額及び((ロ)) 当該直近の残高通知に係る日から貸付申込日までの期間における預貯金等の増加額については、七五万円を限度とされる。

なお、これらの基準増加額又は預貯金等の増加額は、残高通知に係る日の預貯金等の額又は貸付申込日の預貯金等の額により判断されるものである。また、財形貯蓄契約を二以上締結している場合又はしていた場合における預貯金等の額の取扱いは、(三)のとおりとする。

② 財産形成給付金に係る金銭による預入等の金額については、同条ただし書のとおり、住宅資金の貸付額の算定制限を受ける((1))の((イ))及び((ロ))の期間における基準増加額及び預貯金等の増加額からは除外されている。したがつて、財産形成給付金に係る金銭による預入等の金額は全額住宅資金の貸付額の対象となることに留意する。この場合、預入等の金額とは、財形貯蓄契約に基づき預入等に係る金銭の払込みを行つたその金額自体である。

以上を図示すれば次のとおりである。

図二(貸付限度額の計算例)

(単位:万円)

(三) 二以上の財形貯蓄契約を締結している場合又はしていた場合の取扱い

① 勤労者が貸付申込日までに二以上の財形貯蓄契約を締結している場合において、それぞれの契約ごとに残高通知に係る日が異なつているときは、それぞれの契約における貸付申込日の直近にある残高通知に係る日におけるそれぞれの預貯金等の額の合計額又は当該直近の残高通知に係る日から1年ごとにさかのぼつた各年の応当日でそのさかのぼつた年数が同じものにおけるそれぞれの預貯金等の額の合計額により、新令第三二条第一項第一号ロ及び第二号の要件を判断するものとし、新令第三三条の貸付限度額の算定についても同様とするものとする。

② また、①により判断した場合に、新令第三二条第一項の要件を満たすこととなる日のうち、貸付申込日の直近にあるものにより新令第三二条第一項柱書の貸付申込日の二年前の日から貸付申込日までの期間を判断するものとする。

さらに、貸付申込日前に財形貯蓄契約が解約された場合は、その解約した日の直近の残高通知に係る日後各年のその応当日にその財形貯蓄契約の預貯金等があつたものとして新令第三二条第一項第一号ロ及び第二号の要件を判断するものとする。

以上を図示すると次のとおりである。

図三

① 経過措置

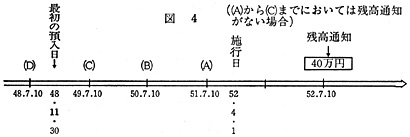

転貸貸付けに係る住宅資金の貸付けを受ける勤労者は、新令第三二条及び第三三条のとおり、財形貯蓄契約の残高通知によりその要件及び貸付限度額の算定について判断が行われることとされているが、新令第一四条第二項は昭和五二年四月一日(以下「施行日」という。)から施行されることとなつていることから、次のとおり取り扱うものとする。

② 施行日以後に新令第一四条の残高通知がある場合において施行日前に残高通知がないとき、新令第一四条の残高通知に係る日前の各年の残高通知に係る日の応当日を新令第一四条の残高通知に係る日とみなして取り扱うものとする。また、それらの応当日の前年の応当日からの期間又は翌年の応当日までの期間についての預貯金等の増加額は、施行日の直後の残高通知の預貯金等の額を最初の預入日から施行日の直後の残高通知に係る日までの年数(一年未満の端数がある場合におけるその端数は一年とする。③のイ及び⑤において同じ。)で除して得た額とする。

以上を図示すると次のとおりである。

(A)~(D)の預貯金等の額の算出例40万÷4=10万

↑ ↑ ↑

施行日直後の残高 年数 毎年の増加額

通知日の預貯金等の額

(A) 30万円(=40万-10万)

(B) 20万円(=30万-10万)

(C) 10万円(=20万-10万)

(D) 0円

② 施行日以後に新令第一四条の残高通知がある場合において施行日前の残高通知があるとき

施行日前の残高通知のすべてがあるときには、新令第三二条及び第三三条についてはこれらを新令第一四条の残高通知とみなして取り扱うものとする。

③ 施行日以後に新令第一四条の残高通知がある場合において施行日前に残高通知(新令第三二条第一項の基準日の各年の応当日に係る残高通知に限る。)の一部があるとき

イ 最初の預入日以後最初の施行日前の残高通知に係る日までの間においては、当該施行日前の残高通知に係る日の各年の応当日の前年の応当日からの期間又は翌年の応当日までの期間についての預貯金等の増加額は、その残高通知に係る日の預貯金等の額を最初の預入日からその残高通知に係る日までの年数で除して得た額とする。

ロ 施行日前の残高通知に係る日からその直後の施行日前の残高通知に係る日までの間においては、これらの日の各年の応当日の前年の応当日からの期間又は翌年の応当日までの期間についての預貯金等の増加額は、当該直後の施行日前の残高通知に係る日の預貯金等の額から当該施行日前の残高通知に係る日の預貯金等の額を控除して得た額をその間の年数で除して得た額とする。

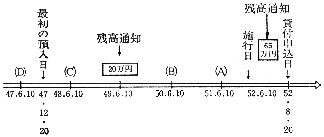

④ 施行日から貸付申込日までの間に新令第一四条の残高通知がない場合において施行日前の残高通知があり、かつ、施行日の直近のそれに係る日の応当日の残高通知がないとき

施行日の直近の当該応当日の預貯金等の額については、貸付申込日の預貯金等の額を新令第一四条の残高通知に係る日の預貯金等の額とみなして取扱うものとする。

以上を図示すると次のとおりである。

図5 ((A)、(B)及び(C)において残高通知がない場合)

(A)~(C)の預貯金等の額の算出例

(A) 50万円((65万-20万)÷3=15万 )

( ↑ )

( 49.6.10から52.6.10まで )

( の毎年の預貯金等の増加額)

(65万-15万=50万 )

(B) 35万円(=50万-15万)

(C) 10万円(=20万-20万÷2)

(D) 0円

図6 ((A)及び(B)において残高通知がない場合)

(A)及び(B)の預貯金等の額の算出例

(A) 80万円(=貸付申込日の預貯金等の額)

(B) 60万円(=80万-(80万-40万)÷2)

⑤ 貸付申込日までに残高通知がない場合

新令第三三条については、貸付申込日前の各年の貸付申込日の応当日を新令第一四条の残高通知に係る日とみなして取り扱うものとする。この場合において、それらの応当日の前年の応当日からの期間又は翌年の応当日までの期間についての預貯金等の増加額は、貸付申込日の預貯金等の額を最初の預入日から貸付申込日までの年数で除して得た額とする。

以上を図示すると次のとおりである。

図7 ((A)及び(B)において残高通知がない場合)

(A)~(C)の預貯金等の額の算出例

60万÷3=20万

↑

毎年の預貯金等の増加額

(A) 40万円(=60万-20万)

(B) 20万円(=40万-20万)

(C) 0円

(五) 負担軽減措置

事業主又は事業主団体は、転貸貸付けに係る住宅資金の貸付けを行うに当たつては、新法第九条第二項第二号のとおり、当該住宅資金の貸付けを受ける勤労者の負担を軽減するために必要な措置として政令で定める措置(以下「負担軽減措置」という。)を講ずることが必要とされているが、その政令は新令第三五条第三項及び第四項のとおりであり、また、これらの規定に係る省令は改正後の勤労者財産形成促進法施行規則(以下「新則」という。)第一〇条から第一二条までの規定のとおりである。

また、直接貸付けについても、新法第一〇条第一項本文のとおり、負担軽減措置として新法第九条第二項第二号に準ずる措置を講ずることが必要とされ、これについては、新令第三八条のとおり、住宅金融公庫又は沖縄振興開発金融公庫の業務方法書で規定されることとされている。

なお、転貸貸付けに係る負担軽減措置についても、分譲貸付けに係る負担軽減措置と同様、転貸貸付けに係る住宅資金の貸付けを行うに当たつて事業主又は事業主団体が講ずることとする措置がこれらの規定に該当するものであれば足り、必ずしも当該住宅資金の貸付けを受ける勤労者に対してのみ加重的にこれらの措置を講ずることを要求するものではない。

おつて、負担軽減措置の除外理由とされる転貸貸付けに係る勤労者の退職その他の労働省令で定める理由は、新則第一〇条のとおりであり、特別の事情で事業団の承認があつたものが生ずるに至つた場合とは、改正前の勤労者財産形成促進法施行規則(以下「旧則」という。)第四条第二号柱書の特別の事情がある場合において事業団の承認をえたときと同旨である。

① 転貸貸付けを受けようとする者が講ずべき負担軽減措置は、次のとおりである。

(イ) 新令第三五条第三項の負担軽減措置

新令第三五条第三項は、転貸貸付けに係る住宅資金の償還について利子補給を行うこととする措置である。すなわち、事業団からの貸付金の利率と同一の利率により勤労者からの毎年の割賦金を定め、かつ、その償還期間を事業団からの貸付金の償還期間以上とするとともに、当初の五年間において、その毎年の割賦金の額から転貸貸付相当額の一パーセント相当額を控除することが必要とされる。また、このための方途として、割賦金の額を当該一パーセント相当額を控除した残額とすることに代えて、当該一パーセント相当額の利子補給金を支給することとしても差し支えない。なお、利子補給として控除すべき又は支給すべき一パーセント相当額は同項第一号のかつこ書のとおり、その額が三万円を超えるときには、三万円で足りる。

おつて、転貸貸付相当額とは、転貸貸付けに係る住宅資金の貸付けが行われている額をいうものとする。

(ロ) 新令第三五条第三項に準ずる負担軽減措置

新令第三五条第三項に準ずる負担軽減措置は、新則第一一条のとおりである。同条では、第一号に規定するイ及びロの措置について、そのいずれも講ずることを必要とすることとしており、さらに、これに加えて、第二号に規定する措置についてそのうちいずれか一の措置を講ずることを必要とすることとしている。

((イ)) 第二号イは、事業主又は事業主団体が転貸貸付相当額を上回る額により住宅資金の貸付けを行う場合において、その増額分の額について、当初五年間における償還利率を通常の民間の金融機関等の住宅ローンよりも低利とし、かつ、償還期間を五年以上とすることとする措置である。この場合、その低利とすることとする利率は、金融情勢、増額分の額、その償還期間等にもよるが、要するに新令第三五条第三項の有する経済的効果に見合う経済的効果を有するものである。

((ロ)) 第二号ロは、転貸貸付相当額の一パーセント相当額を五年間にわたつて行う利子補給を行うこととした場合の金額を一時金として支払うこととする措置である。この場合、その支払時期及び支払限度額に条件が付されているが、これは、もつぱら租税特別措置法第二九条により当該金額が勤労者にとつて非課税とするための措置である。

((ハ)) 第二号ハは、勤労者が金融機関等から償還期間五年以上の住宅資金を借り入れる場合において、当初五年間において利子補給を行うこととする措置である。

((ニ)) 第二号ニは、転貸貸付けに係る住宅資金により取得しようとする住宅又は宅地を低額で分譲すこととする措置である。この場合、当該住宅は、新則第一一条第二号ニのとおり、新築住宅に限られているが、事業主又は事業主団体が建設したものに限定されず購入新築住宅も含まれることに留意する。

新築住宅については、分譲住宅の譲渡価額の最高限度額の算定の例による価額を基準とすることとされていることから、宅地を付して分譲する場合には、五年分の負担相当額を控除することとする前の価額は宅地の取得費を含めたものである旨留意する。宅地については、五年分の負担相当額を控除することとする前の価額は、時価を基準とすることとされているが、この場合、時価とは、必ずしも公示価格等のみに限定されず、例えば近隣の宅地の価額等を参酌して定めることとしても差し支えない。

((ホ)) 第二号ホは、事業主及び事業主団体以外の者から新築住宅をその賦払期間を五年以上とする賦払いの方法により取得する場合において、その割賦金利息に充てるために当初の五年間利子補給を行うこととする措置である。この場合、事業主及び事業主団体以外の者とは、例えば民間不動産会社を指す。

② 転貸貸付けを受けようとする者が事業主団体である場合において、その者が負担軽減措置の全部又は一部を講じていない場合は、新令第三五条第四項及び新則第一二条のとおり、事業主が負担軽減措置を講ずることを必要とすることとしている。

なお、この場合において、同条柱書のとおり、当該事業主団体が新則第一一条第一号イ及びロに規定する措置を講じていることが必要とされ、これに加えて、事業主が新則第一二条第一号から第三号までに規定する措置のうちいずれかの措置を講ずることを必要とすることとしている。

同条第一号は、新令第三五条第三項に規定する措置と見合いの措置であり、新則第一二条第二号及び第三号は、新則第一一条第二号イからホに規定する措置と同一の措置である((1)参照)。

(六) 預貯金等の住宅建設資金への充当

転貸貸付け、直接貸付け又は共済貸付けに係る住宅資金の貸付けを受ける勤労者については、新令第三九条のとおり、これらの貸付けにより利益を享受することに鑑み、その基礎となつた財形貯蓄を当該住宅資金に係る住宅の建設に関し必要な資金の一部に充てる旨努力義務が課されている。

この場合、住宅の建設に関し必要な資金とは、住宅の建設費(新築住宅の購入費及び宅地又は借地権の取得費)のほか、住宅又は宅地に付帯する施設又は設備の設置に要する資金も広く含むものとする。

(七) 勤労者財産形成持家融資の原資等

① 勤労者財産形成持家融資に必要な資金は、新法第一一条及び第一二条のとおり、財形貯蓄取扱機関に対して協力を求めて調達するものである。その調達資金の限度額は、借入金及び雇用促進債券等の発行額の毎年度の末日における残高の合計額として政令で定めることとされており、その政令は新令第四〇条のとおりである。すなわち、当該残高は、借入金についての当該年度の末日における残高の合計額、雇用促進債券等についての当該年度の末日においてまだ償還されていないものの発行価額の合計額の合算額とされている。

また、当該毎年度の末日における残高の合計額は、当該毎年度の末日の属する年の前々年、つまり前年度の九月三〇日における財形貯蓄の残高のうち政令で定める額を超えないようにするものとされ、その政令は、新令第四一条のとおりである。すなわち、当該残高の三分の一に相当する額とされている。

② 財形貯蓄取扱機関は、新法第一二条のとおり、政令で定めるところにより、資金調達に応ずる義務が課されているが、その政令は新令第四一条のとおりである。すなわち、事業団等から資金の調達のための協力を求められたときは、それぞれの財形貯蓄取扱機関の保有する財形貯蓄の残高の三分の一の範囲内で、それに応じなければならないこととされている。この場合の財形貯蓄の残高の三分の一の額は、①証券会社以外の金融機関等及び生命保険会社等にあつては、借入金及び雇用促進債券等の引受けによることが可能なことから、これらの残高及び発行価額の合計額、②証券会社にあつては、借入金によることが不可能なことから、その引き受けた雇用促進債券等の発行価額の合計額とされている。

なお、雇用促進債券等の発行価額については、その引き受けた雇用促進債券等の発行価額の合計額から償還があつたものを控除することとしているとおり、雇用促進債券等は転々流通することが予想されるものであることから、その引受けをもつて資金協力とし、また、償還された雇用促進債券等は消却されることから、償還があつたものの発行価額を控除することとしている。

二 分譲貸付けについて

(一) 負担軽減措置について

改正法による転貸貸付けの創設に伴い、分譲貸付けに係る負担軽減措置についても、規定上の整備が行われ、新たに新令第三五条第一項及び第二項並びに新則第四条及び第九条のとおりとされた。

この変更は、原則として従前の負担軽減措置の内容についてまで変更するものではないが、規定の変更につき、次の点に留意する。

① 分譲住宅の譲渡価額は、旧則第四条第一項では、標準譲渡価額以下とすることを必要とすることとしていたが、新則第五条では、その表現につき、標準譲渡価額を分譲住宅の譲渡価額の最高限度額と改められた。

なお、この譲渡価額については、旧則第四条では、特別の事情がある場合において労働大臣の承認を得て変更することができることとされていたが、新則第五条では、その額の変更について労働大臣の承認を要しないこととされた。

② また、住宅相互間における譲渡価額の均衡上必要があると認める場合には、旧則第四条第五項では、それらの住宅の譲渡価額の総額の範囲内で、個々の住宅の譲渡価額について必要と認める調整額を加え又は控除することができる旨注意的に規定されていた。新則においては、この種の注意的規定を削除することとしたが、前述のとおり、この削除はこの取扱いについて実質的な変更をきたすものではない。

③ 負担軽減措置の除外理由とされる分譲貸付けに係る勤労者の退職その他の労働省令で定める理由は、新則六条のとおりであり、特別の事情で事業団の承認があつたものが生ずるに至つた場合とは、旧則第四条第二号柱書の特別の事情がある場合において事業団の承認を得たときと同旨である。

(二) 住宅の分譲を受ける勤労者の範囲についての特例措置の延長

分譲貸付けに係る住宅の分譲を受ける勤労者の範囲は、新令第三一条のとおり財形貯蓄契約に基づく定期預入等に係る金銭の払込みを三年以上行つていることが必要とされるが、これについては、昭和五二年三月三一日までの間は一年以上行つていればよいこととされていた。今回、分譲貸付けの実施状況に鑑み、また、昭和五〇年の法改正により新たに財形貯蓄契約の範囲に加えられた生命保険契約等の利用者についても特例措置の適用を受けさせるため、この特例措置を二年間延長し、昭和五四年三月三一日までの間は一年以上で差し支えないこととした。

第二 住宅金融公庫等の行う財形融資(新法第一〇条関係)

住宅金融公庫又は沖縄振興開発金融公庫は、新法第一〇条のとおり、新法第九条第一項第三号に規定する勤労者で、転貸貸付けに係る住宅資金の貸付けを受けることができないものに対して、住宅資金の貸付けを行うものとされている。この場合、転貸貸付けを受けることができない勤労者とは、転貸貸付けに係る住宅資金により勤労者に住宅資金の貸付けを行う制度を設けていない事業主又は同制度を設けていない事業主団体の構成員である事業主に雇用されている勤労者等をいう。直接貸付けにより住宅資金の貸付けを受ける勤労者の範囲、当該住宅資金の貸付限度額等については、転貸貸付けにおけるそれらと同一である(第一の一の(一)~(四)参照)。

また、勤労者が直接貸付けにより住宅資金の貸付けを受けるに当たつては、事業主又は事業主団体が、新法第九条第二項第二号の措置に準ずる措置を講ずることが必要とされている(第一の一の(五)参照)。

その他直接貸付けの細目等については、新令第三八条のとおり、住宅金融公庫等の業務方法書等で定めることとされている。

第三 共済組合等の行う財形融資(新法第一五条関係)

国家公務員、地方公務員又は公共企業体の職員については、新法第一五条第二項のとおり、共済組合等が、住宅資金の貸付けを行うこととされている。共済貸付けにより住宅資金の貸付けを受ける公務員等の範囲等は、新令第四三条のとおりである(第一の一の(一)~(四)参照)。

なお、共済貸付けについての具体的な細目は、政令等で定められることとなつている(国家公務員共済組合法第一四条の三、地方公務員等共済組合法第四〇条の三及び公共企業体職員等共済組合法第三六条の二参照)。