◆トップページに移動 │ ★目次のページに移動 │ ※文字列検索は Ctrl+Fキー

退職手当の保全措置に係る約定書例について

昭和52年4月1日基賃発第3号

(各都道府県労働基準局長あて労働省労働基準局賃金福祉部長通達)

「賃金の支払の確保等に関する法律」(昭和五一年法律第三四号)第五条に規定する退職手当の保全措置については、昭和五二年一月二〇日付け基発第三三号及び同日付け基賃発第二号により通達されたところであるが、保全措置に係る約定書例については、別添のとおり取りまとめたので、退職手当の保全措置に係る約定の締結に当たつては、約定締結の当事者が、下記事項に留意の上、本約定書例によるよう指導されたい。

記

第一 約定書例の性格について

退職手当の保全措置に係る約定書の様式については、法令上の規定はないので、約定締結の当事者が協議の上適宜定めて差し支えないが、別添の約定書例は、退職手当の保全措置としての保証又は質権設定の望ましいあり方、約定締結の一方の当事者となる金融機関の営業の実情等を勘案して労働省において取りまとめたものであるので、これによることが望ましいこと。

なお、この約定書例以外の書式について相談があつた場合は、退職手当の保全が確実に行われる上で欠陥がないよう指導することとし、疑義があるときは、本省にりん伺すること。

第二 各約定書に共通する留意事項について

一 約定書の前文

退職手当を支払うことを労働協約(又は労働契約)で明らかにしている場合は、各約定書の前文の「甲の退職手当の支払に関する就業規則」を「甲と丙との間における退職手当の支払に関する労働協約(又は労働契約)」と改めること。

二 丙の丁に対する委任

各約定により保護される債権者は個々の労働者であるが、手続簡素化のため、丙(個々の労働者)は一定の事項を丁(丙の代理人)に委任することとしたものであること。丙の丁に対する委任事項は各約定書第一条の各号に列挙されたものに限られること。従つて、丙の権利の保護に重大な影響を与える約定の解除は、委任事項に含まれていないことに留意すること。

丁は丙が選任するものであるが、必ずしも労働者であることを要せず、例えば、公認会計士等であつても差し支えないこと。なお、委任関係が複雑になることを避けるために、丁は単数であることを予定しており、また、丁の復代理人の選任は必要な場合に限つて行うこと。

三 /被保証債務(保証の場合)/被担保債務(預金債権を目的とする質権の設定の場合)/の範囲

(一) 概要

各約定による/保証期間/質権の及ぶ期間/は、原則として、/保証約定書第九条第一項/質権約定書第一一条第一項/の期間であるが、甲(事業主)が当該期間内に/保証約定書第三条第一項/質権約定書第五条第一項/の各号のいずれか(以下「倒産事由」という。)に該当した場合は、倒産事由に該当した日以後六カ月を経過した日までの間に退職した者を保護するために、/保証約定書第九条第二項/質権約定書第一一条第二項/を設け、同項の期間内に退職した者の未払退職手当を/保証/質権/による/被保証債務/被担保債務/とすることとしたものであること。

(二) 甲の要件

/保証債務の履行請求/質権の実行/ができることとなる甲の要件は、甲が/保証約定書第九条第一項/質権約定書第一一条第一項/の期間内に倒産事由に該当することであること。

甲の要件を倒産事由に該当することに限つているのは、各約定は、事業主に支払能力がなくなつた場合であつて、多人数の退職手当の未払が集中的に発生したときに、退職労働者を救済することを目的としていることによるものであること。

(三) 丙の要件

/保証債務の履行請求/質権の実行/ができることとなる丙の要件は、丙が/保証約定書第九条第二項/質権約定書第一一条第二項/の期間内に、上記(二)の要件に該当する甲の事業を退職し、当該期間内に支払期日が到来する退職手当の一部又は全部が支払われていないことであること。

(四) /被保証額/被担保額/

各約定は、/被保証額/被担保額/が約定締結時には具体的に確定していないため、/保証極度額/担保極度額/を定めた/根保証/根質/であること。

/被保証額/被担保額/は、別冊労働者名簿の/保証極度額/担保極度額/の欄に記載された額及び/保証債務の履行請求/質権の実行/時における未払退職手当の額のいずれか低い額であること。

/保証極度額/担保極度額/の欄に記載すべき額は、賃金の支払の確保等に関する法律施行規則(昭和五一年労働省令第二六号)第五条に規定する退職手当の保全措置を講ずべき額であること。

なお、退職手当の全額が退職後すみやかに支払うこととされていない場合(退職手当が年金として支給される場合、退職一時金が二回以上に分割して支給される場合等)には、各約定の締結に当たり、退職手当の支給条件を定めている労働契約、労働協約、就業規則等において、①甲が倒産事由に該当した場合は、丙は甲に対して、退職と同時に退職手当の総額を一時金として請求できること、②その場合の支払期日が到来していない退職手当の現価額への換算方法等を定めておくことが必要であること。

四 丙に対する金銭の交付

(一) 各約定書において、税額控除後の金銭は乙(金融機関等)が丁に対して一括交付し、丁は、丙から別途入金口座としての丙の預金又は貯金の口座の指定を受け、当該金銭を受預後直ちに当該口座へ振込む方法により丙に配分することとしていること。

(二) 実際の手続としては、金銭が必ず丙によつて受領されることを担保するため、丁は、/保証約定書第四条第五項/質権約定書第六条第五項/により金銭の交付を請求する際には、同項の書面と併せて、丙の預金又は貯金口座(乙から振込みが可能な口座に限る。)振込依頼書を乙に提出し、丁は乙から現金を受領することなく、乙に対して、丙の指定した丙の預金又は貯金の口座に振込むことを依頼することが望ましいこと。

五 /保証期間/質権の及ぶ期間/及び手続期間

(一) 甲が/保証約定書第九条第一項/質権約定書第一一条第一項/の期間内に倒産事由に該当しなかつた場合は、/保証/質権/の効力は、当該期間の満了とともに消滅するものであること。

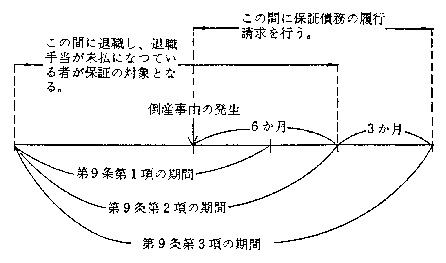

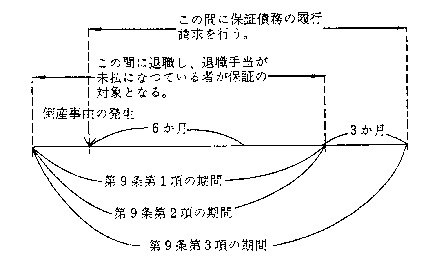

甲が当該期間内に倒産事由に該当した場合には、/保証約定書第九条第二項/質権約定書第一一条第二項/は、/被保証債務/被担保債務/が確定する期限を示したものであり、/保証約定書第九条第三項/質権約定書第一一条第三項/は、/保証約定書第九条第二項/質権約定書第一一条第二項/の期間に、/保証の履行請求/質権の実行/に要する期間三か月を加えた期間であり、当該期間内に/保証の履行請求/質権の実行/を行わなければならないこととしたものであること。従つて、/保証/質権/の効力は当該期間存続し、当該期間の満了とともに消滅するものであること(次図参照)。

((保証の場合))(その一)

(その二)

(二) /保証約定書第九条第一項/質権約定書第一一条第一項/の期間は、別冊労働者名簿に記載すべき労働者の範囲が労働者の採用・離職等により変更すること、/保証極度額/担保極度額/を退職手当の額の変更に合わせて改訂する必要があることから、一年とすることが望ましいこと。

(三) /保証約定書第九条第三項/質権約定書第一一条第三項/の期間は、同項のただし書きにより、甲の行方不明その他のやむを得ない事情により当該期間内に所定の手続をとれない場合は、乙と丁が協議の上、当該期間を相当期間延長することができるものであること。

「その他やむを得ない事情」とは、例えば、甲及び丙の間での争い等により/被保証債務/被担保債務/が確定しないために当該期間内に所定の手続をとれないことが該当するものであること。

なお、これらの場合においては、延長された期間内に、裁判上の手続等を行うことを予定しているものであること。

六 労働基準法上の使用者責任

各約定により金融機関等から交付される金銭は、労働基準法上の賃金たる性格を失うものではないが、当該金融機関等は、労働基準法における賃金の支払についての使用者責任を負うものではないこと。

七 退職所得に係る源泉徴収等について

各約定に基づき交付される金銭は、所得税法及び地方税法において退職所得となるものであり、当該退職所得に係る源泉徴収義務及び特別徴収義務は専ら甲が負うものであること。

この場合、各約定においては、事業主の徴収、納税の便を図ること等から、事業主の計算に基づき控除すべき税額相当額の甲への支払を乙に依頼することとしたものであること。具体的には、源泉徴収及び特別徴収の手続として、①丙は、退職所得の受給に関する申告書及び退職所得申告書を甲に提出する、②甲は、税額(退職手当から一括して徴収される住民税の月割額を含む。以下同じ。)を計算する、③乙は、丁に金銭を交付するに際し、甲の計算した税額相当分の金銭については、これを甲に交付する、〈(注)〉④甲は所轄税務署及び市町村に納税する、という方法によることとなること。

なお、上記については、国税庁及び自治省と協議済みであること。

(注) 乙が当該税の収納事務を行つている場合は、甲は、当該金銭を直ちに乙に納入すること。

第三 保証約定書(別添一)の留意事項について

一 約定書の構成

本約定書は、①甲と乙の間の保証委託契約、②乙と丙の間の保証契約、③一定の事項についての丙の丁への委任契約、④保証債務の履行請求の手続、⑤保証債務の履行手続等を一つの約定書にまとめたものであること。

二 保証をなし得る金融機関の範囲

保証をなし得る金融機関の範囲は、金融関係法令により業として保証を行うことができることとされているものに限られること。具体的に言えば、例えば、いわゆる都市銀行、地方銀行、信託銀行、相互銀行、信用金庫、長期信用銀行、商工組合中央金庫がこれに該当すること。

三 保証料等

金融機関は業として保証を行うものであるから、乙は甲から保証料をとり、また、甲に対する求償権を確保するため担保の提供を求めるのが通例であるが、保証料及び担保は、甲の信用度、甲と乙との取引関係等により異なつてくるものであるので、その実情に応じ、適宜定められるものであること。

第四 質権約定書(預金債権を目的とする場合)(別添二)の留意事項について

一 約定書の構成

本約定書は、①甲と丙との間における質権設定契約、②一定の事項についての丙の丁への委任契約、③質権設定の成立の要件である甲による預金証書の交付及びこれの丁による占有、④質権実行の手続等を一つの約定書にまとめたものであること(後記第五から第八までにおいて同じ。)。

二 第三者に対する対抗要件

本約定書に確定日付けが付されているのは、指名債権を目的とする質権の第三者に対する対抗要件は、乙の質権設定の承諾の意思表示を確定日付けのある証書で行うことであるためであること。

三 その他

預金債権を目的とする質権は、指名債権質に該当するので、預金債権以外の指名債権に質権を設定する場合の約定書は本約定書に準じたものになること。

第五 質権約定書(金融債を目的とする場合)(別添三)の留意事項について

一 第三者に対する対抗要件

金融債は無記名債権であることから、これを目的とする質権は動産質であり、その第三者に対する対抗要件は、質物の占有であること。従つて、本約定書は、前記第四の場合と異なり、確定日付けは必要ないものであること。

二 質物の価額

金融債のうち、割引債券の場合には償還期日前には券面金額未満の価値しか有さないので、質権設定に当たつては、券面金額ではなく、合理的に推算した価格で丙の担保極度額を合算した額を十分に満たすものでなければならないこと。

三 債券の保護預け

債券を紛失した場合は質権の効力自体に影響が及ぶこと、割引債権の場合の割引料又は利付債券の場合の利金の処理が必要であること及び質権の実行である債券の償還又は売却を乙に委任していることから、本約定書においては、債券は乙に保護預けすることとしたものであること。

四 償還期日が到来した債券及び割引料又は利金の扱い

本約定書においては、償還期日が到来した債券を新規発行債券に乗り換える場合には、新たな質権設定契約を締結することを要せずして新規発行債券に質権が及ぶようにしたものであること。また、割引料又は付属利札には質権は及ばないこととしたものであること。

五 その他

金融債以外の無記名債権に質権を設定する合場の約定書は本約定書に準じたものになること。

第六 質権約定書(生命保険契約上の債権を目的とする場合)(別添四)の留意事項について

一 生命保険契約上の債権の範囲

本約定書による質権の目的とすることができる生命保険契約は、契約者、保険金受取人及び保険料負担者がいずれも甲であるものに限られること。具体的には、例えば、いわゆる事業保険扱いとされている養老保険及び団体保険がこれに該当すること。

事業主の生命保険契約上の債権とは、満期の到来又は被保険者の死亡による保険金受取人の保険金(以下「満期・死亡保険金」という。)請求権及び解約返戻金請求権であること。

二 質物の価額

質物の価額を評価するに際しては、質権が実行される時期までに満期・死亡保険金請求権が発生するか否かが約定締結時には不明であるので、当該生命保険契約の解約返戻金の額によること。

三 質権の及ぶ期間及び手続期間内の甲の権利行使の制限等

本約定書においては、退職手当の保全措置の実効性を期すため、質権の及び期間及び手続期間内は、甲は、生命保険契約の内容を変更するいつさいの権利の行使を禁止しているものであること。ただし、当該期間内に支払事由の発生した満期・死亡保険金又は解約返戻金を甲が請求したと仮定しても残余の質物の価額が丙の担保極度額を合算した額を上回る場合は、その限度において、甲は、丁の同意を得て、当該満期・死亡保険金又は解約返戻金を請求することができることとしたものであること。

また、質物の価額が丙の担保極度額を合算した額を下回ることがないようにするため甲が生命保険料を滞納した場合であつても、乙は生命保険料の自動振替貸付は行わないこととしたものであること。

四 生命保険契約の復活請求権が存続する期間の質権の効力

本約定書においては、生命保険契約が保険料の滞納等の理由により失効した場合(この場合は、解約返戻金の上に質権の効力が及ぶ。)であつても、一定の期間(復活請求権が存続する期間)内に保険料及び延滞保険料を納付すること等により当該契約が復活する可能性があり、復活した場合には新たな質権設定契約を締結することを要せずして復活した生命保険契約上の債権を引き続き質権の目的物とするため、復活請求権が存続する期間についても本約定の効力が存続することとしたものであること。

五 保険証券の裏書き

本約定書においては、乙は質権の設定時及び消滅時に保険証券に裏書きすることとされているが、これは、質権の設定及び消滅の効力に影響を及ぼすものではなく、生命保険契約上の権利に変更が生じた場合にそれを保険証券に裏書きするという生命保険業界の実務によつたものであること。

六 その他

生命保険契約上の債権を目的とする質権は指名債権質であるから、前記一から五以外の留意事項については、同じく指名債権質である預金債権を目的とする質権設定についての前記第四に準じたものであること。

第七 質権約定書(/貸付信託受益権/合同運用指定金銭信託受益権/を目的とする場合)(別添五)の留意事項について

委託者及び受益者を事業主とする/貸付信託受益権/合同運用指定金銭信託受益権/を目的とする質権は指名債権質であるので、本約定書は、同じく指名債権質である預金債権を目的とする質権設定についての約定書(別添二)と同様の内容であること。従つて、留意事項も前記第四に準ずるものであること。

第八 質権約定書(/公社債券/公社債投資信託受益証券/を目的とする場合)(別添六)の留意事項について

一 /公社債券/公社債投資信託受益証券/の範囲

本約定書による質権設定の目的とすることができる/公社債券/公社債投資信託受益証券/の範囲は、所得税法施行令(昭和四〇年政令第九六号)第三三条各号に掲げるものであること。

(参考)所得税法施行令第三三条各号に掲げる有価証券

(一) 国債及び地方債

(二) 特別の法律により設立された法人の発行する債券(日本国有鉄道の鉄道債券、日本電信電話公社の電信電話債券、日本道路公団の道路債券、日本放送協会の放送債券、帝都高速度交通営団の東京交通債券、農林中央金庫の農林債券、商工組合中央金庫の商工債券等がこれに該当する。)

(三) 長期信用銀行法第二条に規定する長期信用銀行又は外国為替銀行法第二条第一項に規定する外国為替銀行の発行する債券(日本長期信用銀行、日本興業銀行、日本不動産銀行及び東京銀行の発行するいわゆる金融債がこれに該当する。)

(四) その債務について政府が保証している社債(東北開発株式会社、石油資源開発株式会社、電源開発株式会社、日本航空株式会社、日本航空機製造株式会社の発行する債券がこれに該当する。)

(五) 内国法人の発行する社債のうち、契約により、発行に際して応募額が総額に達しない場合に証券取引法第二条第九項に規定する証券会社又は外国証券業者に関する法律第五条第三号に規定する外国証券会社の支店がその残額を取得するものとされたもの(一般事業債及び電力債で証券会社引受けの公募債がこれに該当する。)

(六) 公社債投資信託の受益証券

(七) 公社債投資信託以外の証券投資信託のうち、大蔵省令で定めるものの受益証券(株式投資信託のうちの追加型(バランスフアンド、証券貯蓄フアンド)及び単位型がこれに該当する。)

(注) 上記(三)の金融債については、別添三の約定書によるものであること。

二 質物の価額

公社債権の場合は償還期日前の流通市場における価格は券面金額を多少下回るのが通常であり、質権設定に当たつては、券面金額ではなく、合理的に推算した価額で丙の担保極度額を合算した額を十分に満たすものでなければならないこと。

三 その他

公社債券及び公社債投資信託受益証券を目的とする質権は、無記名債券に対する動産質であるから、前記一及び二以外の留意事項については、同じく動産質である金融債を目的とする質権設定についての前記第五に準じたものであること。