◆トップページに移動 │ ★目次のページに移動 │ ※文字列検索は Ctrl+Fキー

雇用促進計画に関する業務取扱要領

平成23年7月20日職発0720第3号

(各都道府県労働局長あて厚生労働省職業安定局長通知)

最終改正 平成24年3月29日職発0329第23号

第1 雇用促進計画を新たに定めるなど雇用対策法施行規則上の措置

1 雇用対策法施行規則改正の趣旨

雇用対策法(昭和41年法律第132号。以下「法」という。)第15条においては、職業安定機関等は、労働者の雇入れ等の雇用に関する事項について事業主等から援助を求められたときは、雇用情報、職業に関する調査研究の成果等を活用してその者に対して必要な助言その他の措置を行わなければならないこととされている。

今般、着実に雇用の拡大を図ろうとする事業主に対して、職業安定機関による支援をより一層効果的に行うため、法第15条の雇用に関する援助として、職業安定機関が、労働者の雇入れを促進するための計画(以下「雇用促進計画」という。)を作成した事業主に対して、必要な助言等を行う旨、雇用対策法施行規則(昭和41年労働省令第23号)に規定することとする。

2 法令上の整理と実務上での留意点

法令上、雇用促進計画は、着実に雇用の拡大を図ろうとする事業主に対して、公共職業安定所等による支援をより一層効果的に行うため、法第15条の雇用に関する援助の一環として規定されるものであり、様式や届出内容、届出時期等に特段の規定はなく、様式第五号を使用せずに雇用促進計画を作成することを妨げるものではない。したがって、雇用促進税制の適用申請をしない個人又は法人から、任意の様式等によって雇用促進計画の届出がなされたときは、通常の雇用に関する援助を行うこととする。

一方、雇用を増加させる企業に対して法人税等の税額控除を行う雇用促進税制の適用申請をする予定のある個人又は法人に対しては、別紙1に掲げる事項について注意喚起を行うこと。

第2 計画期間開始時の業務取扱について

個人又は法人は、納税地(個人の場合は主たる事業所の所在地。法人の場合は、当該法人の本店又は主たる事業所の所在地。連結納税の承認を受けている法人については、当該連結納税に係る連結親法人の本店又は主たる事業所の所在地。以下同じ。)を管轄する公共職業安定所の求人業務を担当する部門(以下「求人部門」という。)に、事業年度の初日から2か月以内(平成23年4月1日から8月31日までの間に開始する事業年度については、同年8月1日から10月31日までの間)に雇用促進計画を提出する。

1 計画期間開始時の雇用促進計画の記入必要事項

(1) 計画期間

法人の場合は、平成23年4月1日から平成26年3月31日までの間に開始する各事業年度の期間を記載させる。個人の場合は、平成24年から平成26年までの各年の1月1日から12月31日までを計画期間とする。

(2) 適用事業所の名称及び所在地並びに雇用保険適用事業所番号

個人又は法人が有する全ての雇用保険適用事業所(連結納税の承認を受けている場合には、当該連結納税に係る連結法人の有する全ての事業所。)について、もれなく記載させる。雇用保険適用事業所ではない事業所(雇用保険適用事業所非該当承認を受けている事業所を含む)については、記載させる必要はない(個人又は法人が任意で記載した場合は、削除を求める必要はない。)。この場合において、当該個人又は法人の本店又は主たる事業所である適用事業所を一番上に記載し、個人又は法人が有する事業所が10箇所を超える場合は、本要領で定める続紙に記載させる。

(3) 労働者の数及び雇用保険一般被保険者数

計画期間の初日の前日において、個人又は法人が雇用する全ての労働者及び雇用保険一般被保険者の数(たとえば、法人にあっては、4月から事業年度を開始する場合は、3月末日の数。個人にあっては、前年12月末日の数)を記載させる。ここで記載させる数は、個人又は法人が把握しうる限りのもので可能とし、ハローワークシステム(雇用保険事務処理)での確認は、計画終了後の達成状況の確認時に、計画終了時の一般被保険者数の確認とあわせて行うこととする。

また、③欄及び⑤欄には続紙に記載した分も合わせた合計を記載させる。

(4) 労働者及び雇用保険一般被保険者の目標増加数

計画期間中の労働者及び雇用保険一般被保険者の目標増加数を記載させる。また、⑦欄及び⑨欄には続紙に記載した分も合わせた合計を記載させる。

(5) 求人申込み見込み

目標増加数の内訳として、「雇用促進計画―2」を使用し、当事業年度中の求人見込みについて必要事項を記載させる。一の事業所から複数の求人を提出する見込みがある場合は、出来る限り別の欄に分けて記載させる。

2 公共職業安定所での受付業務

求人部門は、「雇用促進計画―1」及び「雇用促進計画―2」の原本を1部ずつ受け付け、「雇用促進計画―1」に受付印を押印したうえでコピーを作成し、「雇用促進計画―1」の原本は個人又は法人に返却するとともに、「雇用促進計画―1」のコピー及び「雇用促進計画―2」の原本は当該求人部門で保管する(保存年限は、受け付けてから1年間とする。)。

雇用促進計画には、個人又は法人の有するすべての事業所について適用事業所番号を記載させ、あわせて、主たる事業所の雇用保険適用事業所番号が分かる書類(雇用保険適用事業所設置届・変更届の事業主控えの写し等)を提出させる。

なお、受付時には、提出された雇用促進計画に記入漏れがないかどうかのみを確認することとし、一般被保険者数等をハローワークシステム(雇用保険事務処理)によって確認する必要はない。

また、各労働局は、毎月末に雇用促進計画の受付件数を集約し、別途定める様式により、本省雇用政策課に報告すること。

第3 計画期間中の業務取扱について(雇用促進計画に基づく求人の受理)

雇用促進計画の提出があった個人又は法人は、今後、雇用の拡大を図ることが見込まれることから、公共職業安定所においては、職業安定法(昭和22年法律第141号)第18条に基づき、当該個人又は法人に対して、雇用促進計画に基づく雇入れに当たっての公共職業安定所への求人申込みを勧奨することとする。このため、当該雇用促進計画を受け付けた求人部門は、「雇用促進計画―2」において求職者ニーズの高い分野での求人見込みがある場合には、公共職業安定所への求人申込みを積極的に勧奨すること。その際、具体的な採用予定時期、職種、雇用形態等を聴取し、採用予定時期に照らして、直ちに求人を申し込むこととはならない場合には、後刻、採用予定時期に合わせて、再度求人申込みの勧奨のための連絡をする、求人開拓推進員が訪問し求人を受理するなどにより、時機を捉えた求人の確保を図ること。あわせて、「雇用促進計画―2」のとおり雇入れが実施されていない事業所についても、随時求人の申込み見込みについて確認すること。

また、求職者ニーズの高い分野において求人を申し込むこととなる事業所の所在地が管轄外である場合には、当該事業所の所在地を管轄する公共職業安定所に対して、FAX又は連絡便等により雇用促進計画の内容及び採用予定時期等の情報を提供し、情報提供を受けた公共職業安定所は、求人開拓推進員の訪問等により、積極的に求人開拓を行うこととする。

さらに、雇用促進計画を提出している個人又は法人が有する事業所から、公共職業安定所への求人申込みに関する問い合わせがあった場合には、当該事業所の所在地を管轄する公共職業安定所は、求人の概要を聴取の上、求人開拓推進員の訪問等により求人開拓を行い、求人を受理することとする。

受理した求人の内容に不備がある場合は、適切に指導を行う。また、指導の結果、雇用促進計画に大幅な変更が生じる場合は、当該指導した事業所を通じて、主たる事業所が訂正した雇用促進計画を主たる事業所の所在地を管轄する公共職業安定所に提出することを求めることとする。

第4 計画期間終了後の業務取扱について

個人又は法人は、計画期間当初に提出した雇用促進計画の原本に達成状況を記載し、事業年度の終了日の翌日から2か月以内(個人事業主については3月15日まで)に納税地を管轄する公共職業安定所の求人部門に提出し、確認の求めを行うことが出来る。当該求人部門は、個人又は法人に対し、当該個人又は法人が公共職業安定所又は各都道府県労働局が確認した書類の交付を求める場合には、住所を記載し切手(簡易書留の所要額)を貼り、「雇用促進計画在中」と表に明記した返信用封筒をこれに添付することを求めることとする(公共職業安定所の窓口において確認した書類を手交する場合は、返信用封筒は不要とする。)。

1 計画期間終了後の雇用促進計画の記入必要事項

(1) 労働者の数及び雇用保険一般被保険者数

計画期間の終了日(個人にあっては12月31日。)において個人又は法人が雇用する全ての労働者及び雇用保険一般被保険者の数を記載させる。また、⑪欄及び⑬欄には続紙に記載した分も合わせた合計を記載させる。

(2) 労働者及び雇用保険一般被保険者増加数

計画期間の終了日の数と、計画期間の初日の前日の数との差分を記載させる。また、⑮欄及び⑰欄には続紙に記載した分も合わせた合計を記載させる。

(3) 過去2年間の事業主都合離職の有無

計画期間及び計画期間以前の1年間における事業主都合離職の有無を記載させる。ここでいう事業主都合離職とは、被保険者の資格喪失確認の際に喪失原因「3」と判断されるものである。

(4) 事業所の廃止・新設

計画期間中に事業所の廃止又は新設を行った場合、該当箇所に丸を付すとともに、事業所の廃止又は新設を行った日を記載させる。

(5) 企業組織再編に係る届出

企業組織再編に伴い計画期間中に一般被保険者の異動が生じた場合は、本要領で定める「雇用促進計画―3」に必要事項を記載させ、添付させる。

(6) 雇用保険一般被保険者のうち対象外となる者について

雇用保険一般被保険者数のうち、役員の特殊関係者及び使用人兼務役員(使用人兼務役員の特殊関係者を含む。)(以下、「役員の特殊関係者等」という。)に該当する者がいる場合は、その数を別途、任意の様式に記載させ、添付させる。

なお、役員等の特殊関係者とは以下のものをいう。

1.役員及び使用人兼務役員(以下、「役員等」という。)の親族

2.役員等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

3.上記1、2以外の者で役員等から生計の支援を受けているもの

4.上記2、3の者と生計を一にするこれらの者の親族

2 公共職業安定所での受付業務

個人又は法人が、計画期間中保管していた雇用促進計画に当該雇用促進計画の達成状況に関する必要事項を追記し、納税地を管轄する公共職業安定所の求人部門に提出した場合には、当該求人部門はこれを受け付ける。

当該求人部門は、内容確認及び返送までに2週間程度(4~5月は1か月程度)要する旨及び追って各都道府県労働局から確認した書類を返送する旨を伝える(雇用促進計画の達成状況の確認業務の所掌は、原則各都道府県労働局の職業安定部に置くこととする。また、各都道府県労働局の判断により、直接職業安定部で雇用促進計画を受け付けても良いこととする。)。

当該求人部門は、職業安定機関記入欄に受付安定所名を記入して、必要書類及び個人又は法人が用意した返信用封筒を連絡便等で労働局の確認担当に送付する(公共職業安定所において確認を行う場合や直接労働局へ提出することとなっている場合は、労働局への当該送付手続は不要。)。

3 都道府県労働局の確認担当による確認業務

(1) 確認業務における「確認」の意義について

以下でいう「確認」とは、「雇用促進計画―1」の記載内容とハローワークシステム(雇用保険事務処理)のデータとが一致していることを確認するものである。

このため、たとえば、雇用保険一般被保険者の資格取得を届け出たものの、前職の資格喪失が未処理であるため、当該資格取得の処理を行えない場合等も、「雇用促進計画―1」の記載内容について、ハローワークシステム(雇用保険事務処理)のデータと齟齬がないかを確認すれば足りるものとする。

(2) 確認担当による具体的な確認作業

公共職業安定所の求人部門から送付を受けた雇用促進計画について、各都道府県労働局の確認担当は、ハローワークシステム(雇用保険事務処理)により、雇用促進計画に記載された各事業所について、④欄の計画期間の初日の前日の被保険者数及び⑫欄の計画期間の終了日の被保険者数を確認する。その後、⑤欄、⑯欄及び⑰欄について確認をする。なお、当該確認作業は、適用事業所台帳ヘッダー2の照会により、月末時点の雇用保険被保険者数を確認したのち、事業所別被保険者台帳照会により、高年齢継続被保険者数及び(計画期間の初日と終了日が月の初日と末日ではない場合)計画期間の初日及び終了日が属する月中の被保険者の異動を確認し、該当がある場合はこれを控除することにより行う。なお、ヘッダー2は月末離職者数を含んでいないことに留意すること。

また、計画期間及び計画期間以前1年間(計画期間の末日から起算して過去2年間)における事業主都合離職の有無を確認する。確認は、事業所別被保険者台帳照会により、「適用事業所番号」と「区分」に3を入力して、個々の適用事業所ごとに行うこと。なお、ここでいう事業主都合離職とは、労働者の責めに帰すべき理由による解雇及び天災その他やむを得ない理由により事業の継続が不可能となったことによる解雇以外の解雇に勧奨退職等を加えたものであって、被保険者の資格喪失確認の際に喪失原因「3」と判断されるものである。

個人又は法人による記載内容とシステムによる確認内容に齟齬があった場合は、確認時点においてシステムにより確認された内容を朱書きで記入すること。

役員の特殊関係者等が雇用保険一般被保険者に含まれる場合は、個人又は法人から提出された任意の様式による申告に基づき、⑤欄及び⑬欄から該当する者の数を除いた数を各欄の下に青字で記入。その後、⑰欄の下に⑬欄から⑤欄の数を減じた数を青字で記入すること。

担当者は、確認業務の所管である都道府県労働局職業安定部内(公共職業安定所内で確認作業を行う場合は、公共職業安定所内)の決裁を経たうえで、雇用促進計画の記載内容をシステムによって確認した旨の押印をすること。

(3) 確認後の処理について

確認し確認印を押印した雇用促進計画は、各都道府県労働局の確認担当において1部をコピーし、個人又は法人から提出された他の書類とともに保管すること(保存年限は3年間とする)。原本は、個人又は法人が用意した返信用封筒を用いて当該個人又は法人に返送すること(公共職業安定所の窓口において確認した書類を手交する場合は、当該返送手続は不要)。なお、郵送に当たっては、個人情報や企業情報が含まれることから、簡易書留の方法を用いること。

また、税務署からの職業安定機関に対する照会については、個別の事案ごとに職業安定法(昭和22年法律第141号)第51条の2などに照らしてデータ提供の可否を判断することとなっているが、雇用促進計画に係る照会(法人税法第156条の2、所得税法第235条第2項、地方税法第20条の11及び国税徴収法第146条の2に基づく協力要請並びに国税犯則取締法第1条に基づく書類の検査要請)については、雇用促進税制の適用要件に雇用保険一般被保険者数及び個人又は法人都合離職の有無が含まれることから、職業安定法第51条の2における「その業務に関して知り得た個人情報その他厚生労働省令で定める者に関する情報を、みだりに他人に知らせ」ることには当たらないと解し、必要最小限の範囲で被保険者資格の取得・喪失データを提供するなどして対応すること。

また、各都道府県労働局の確認担当は、毎月末に雇用促進計画の達成状況の確認数について集計し、別途定める様式により、本省雇用政策課に報告することとする。

第5 計画期間中に企業組織再編を行った場合の確認について

企業組織再編に伴い計画期間中に一般被保険者の異動が生じる場合は、計画期間当初に異動に伴う被保険者数の変動が生じたものとみなしたうえで、具体的な変動数については、法人から提出された「雇用促進計画―3」による申告に基づき確認すること。

また、各都道府県労働局の確認担当は、「雇用促進計画―3」による申告に基づき、計画期間当初に被保険者数の変動が生じたものとみなし、「雇用促進計画―1」の④欄の計画期間の初日の前日の数及び⑫欄の計画期間の終了日の数を朱書きで修正すること。

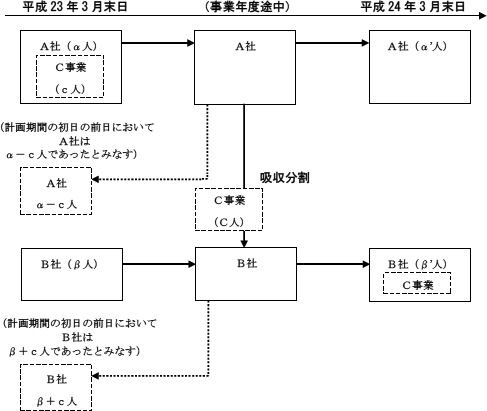

以下、企業組織再編に伴い一般被保険者を継承された(継承元となった)企業Aの計画期間の初日の前日の被保険者数をα、計画期間の終了日の被保険者数をα’、継承した(継承先となった)企業Bの計画期間の初日の前日の被保険者数をβ、計画期間の終了日の被保険者数をβ’とおく。また、計画期間中に異動のあった被保険者数をC、そのうち継承元の企業が当該企業の計画期間の初日の前日以前から雇用していた被保険者数をcとする。なお、以下の例では、企業Aの事業年度を4月1日から3月31日までとする。

1 会社分割

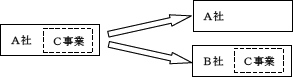

(1) 吸収分割

ア 定義

分割会社(分割しようとする会社をいう。)が事業に関して有する権利義務の全部又は一部を既存の会社(承継会社)に承継させるもの。

イ 確認方法

(ア) 継承元企業Aの場合

α-cを計画期間の初日の前日の被保険者数とみなし、α’と比較する。

(イ) 継承先企業Bの場合

β+cを計画期間の初日の前日の被保険者数とみなし、β’と比較する。

ウ 処理の具体例

計画期間の初日の前日の被保険者数が100人だったA社が、事業年度途中にB社に対し吸収分割を行い、これに伴い20人がA社からB社に異動した。A社はその後10人を新たに雇入れ、計画期間の終了日において90人を雇用していたとする。

この場合、A社の計画期間の初日の前日の被保険者数は80人とみなされ、計画期間の終了日の被保険者数は90人となるため、雇用増10%以上の要件を満たすこととなる。

A社の雇用促進計画の確認業務にあたっては、まず計画期間の初日の前日の被保険者数(「雇用促進計画―1」の④欄の数)を適用事業所台帳ヘッダー2照会により確認し、「雇用促進計画―3」の「うち継承元の企業が当該企業の前事業年度から雇用していた被保険者数」を④欄の被保険者数から控除し、朱書きで修正する。つぎに、計画期間の終了日の被保険者数(「雇用促進計画―1」の⑫欄の数)を適用事業所台帳ヘッダー2照会により確認し、⑫欄の数から朱書き修正した④欄の数を控除することで、⑯欄の数を確認し、記載内容と齟齬がある場合は、朱書きで修正を加える。

また、B社については、計画期間の初日の前日の被保険者数が50人であり、吸収分割により20人増加し、計画期間の終了日において70人を雇用していたとしても、計画期間の初日の前日の被保険者数は70人とみなされるため、雇用増10%以上の要件は満たさない。

B社の雇用促進計画の確認業務にあたっては、まず計画期間の初日の前日の被保険者数(「雇用促進計画―1」の④欄の数)を適用事業所台帳ヘッダー2照会により確認し、「雇用促進計画―3」の「うち継承元の企業が当該企業の前事業年度から雇用していた被保険者数」を④欄の被保険者数に加え、朱書きで修正する。以下、A社の場合と同様に、⑫欄及び⑯欄の数を確認する。

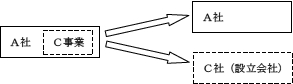

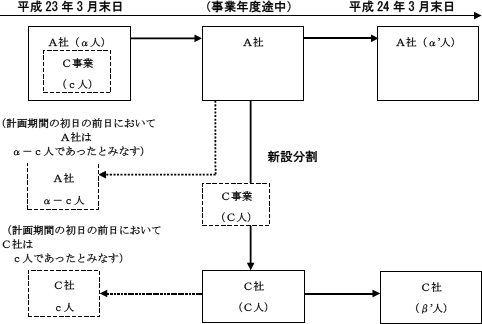

(2) 新設分割

ア 定義

分割会社が事業に関して有する権利義務の全部又は一部を新しく設立する会社(設立会社)に承継させるもの。

イ 確認方法

(ア) 継承元企業の場合

α-cを計画期間の初日の前日の被保険者数とみなし、α’と比較する。

(イ) 継承先企業(設立会社)の場合

cを計画期間の初日の前日の被保険者数とみなし、β’と比較する。

新設分割により新設された企業については、継承元企業Aが雇用促進計画を提出していた場合において、継承元企業Aの当該計画をもって新設企業の雇用促進計画とみなすこととする。

2 合併

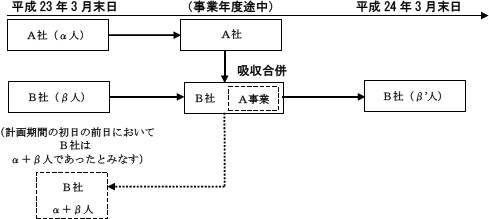

(1) 吸収合併

ア 定義

当事者の1つ(存続会社)が存続して他の消滅する会社(消滅会社)を吸収するもの。

![]()

イ 確認方法

α+βを計画期間の初日の前日の被保険者数とみなし、β’と比較する。

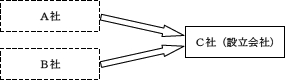

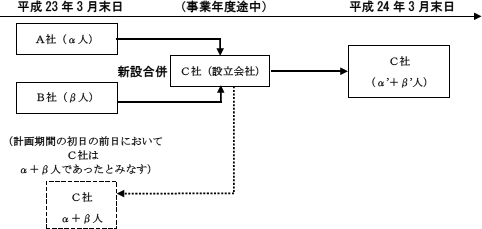

(2) 新設合併

ア 定義

当事者会社のすべてが消滅して新しい会社(設立会社)を設立するもの。

イ 確認方法

α+βを計画期間の初日の前日の被保険者数とみなし、α’+β’と比較する。ただし、雇用促進税制の適用申請をするためには、A社及びB社が事業年度当初に雇用促進計画を届け出ている必要がある。

第6 職業相談員(雇用促進計画)の配置について

上記の業務を実施するため、別添1「職業相談員(雇用促進計画)設置要領」により職業相談員(雇用促進計画)を配置する。

(参考)雇用促進税制の概要

1 雇用促進税制の創設の趣旨

依然として厳しい雇用情勢の中、「雇用」を基軸とする経済成長を推進する観点から、雇用の受け皿となる「成長企業」を支援し、雇用が拡大することにより、消費需要が刺激され、成長につながる好循環を実現することが重要である。

このため、「新成長戦略実現に向けた3段構えの経済対策」(平成22年9月10日閣議決定)を踏まえ、雇用を増加させる企業に対し、法人税の税額控除などを行う雇用促進税制を創設することとした。

2 雇用促進税制の概要

(1) 適用要件

ア 当事業年度及び前事業年度中に事業主都合による離職者がいないこと

※ 事業主都合による離職とは、雇用保険被保険者資格喪失届の離職理由において、「3(事業主からの働きかけによるもの)」にあたるものを指す。

イ 事業年度中に雇用保険一般被保険者数を前年度比5人以上(中小企業(資本金が1億円以下又は資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人)は2人以上)かつ10%以上増加させること

ウ 当事業年度の支払給与額が、前事業年度の支払給与額に雇用者増加率を乗じた額の30%以上増加していること

エ 風俗営業又は性風俗関連特殊営業を営む事業主ではないこと

※ 風営法に規定する「風俗営業」に該当するもの

キャバレー、ナイトクラブ、ダンスホール、麻雀店、パチンコ店等

(2) 要件確認方法の概要

雇用促進税制の適用を希望する個人又は法人は、当事業年度(個人の場合は、1月1日から12月31日までの暦年。以下同様。)における雇用増加数の目標等を記載した雇用促進計画を作成し、事業年度開始後2か月以内(平成23年度については、制度活用促進のため事前広報期間を設ける必要性などから、平成23年8月31日までに平成23年度の事業年度を開始する法人については、同年10月31日までの届出を認めることとする。)に主たる事業所の所在地を管轄する公共職業安定所に届出をする。

当事業年度終了後には、個人又は法人は雇用促進計画に実際の雇用増加数等を記載のうえ、事業年度終了の日の翌日から2か月以内に再び公共職業安定所に届け出て、公共職業安定所又は各都道府県労働局の確認を受ける(ここでいう「確認」とは、照会時におけるハローワークシステム(雇用保険事務処理)のデータと雇用促進計画の記載内容が一致していることを確認するものであり、厳密に正確な数を証明するものではない)。その後、当該個人又は法人は、確認を受けた雇用促進計画の写しを添付し、税務署に所得税又は法人税に関する申告を行うことにより、雇用促進税制の適用を受けることとなる。

(3) 措置内容

法人は法人税から雇用増加人数1人当たり20万円の税額控除(個人は所得税からの控除)を行う。

(4) 適用期限

ア 法人の場合

平成23年4月1日から平成26年3月31日までの間に開始する各事業年度

イ 個人の場合

平成24年から平成26年の暦年

ウ 雇用促進計画の受付期間

事業年度開始時の雇用促進計画の受付は、平成23年8月1日から開始し、法人の場合は平成23年8月1日から平成26年5月31日まで、個人の場合は平成24年1月1日から平成26年2月28日まで提出がなされることとなる。

また、事業年度終了後の雇用促進計画提出がなされる期間は、法人の場合は平成24年4月1日から平成27年5月30日まで、個人の場合は平成25年1月1日から平成27年3月15日までである。

以上を合わせると、当該計画に係る業務は、平成23年8月1日から平成27年5月30日までの間発生しうることとなる。

(別紙1)

雇用促進計画の記載等に係る注意事項

1 雇用促進計画の記載方法

○ ①欄の計画期間は、個人については平成24年1月1日から平成26年12月31日までの間の各暦年とし、法人については平成23年4月1日から平成26年3月31日までの間に開始する1年以内の各事業年度としてください。

○ ②欄及び④欄には、計画期間の初日の前日の数を記載してください。④欄については、高年齢継続被保険者の数を除いた雇用保険一般被保険者の数を記載してください。

○ 個人又は法人の事業所の数が10箇所を超える場合は、続紙に記載してください。その際、③、⑤、⑦、⑨、⑪、⑬、⑮及び⑰欄は、続紙に記載したその個人又は法人のすべての事業所について合計した数を記入してください。

○ ⑩欄及び⑫欄には、計画期間の末日の数を記載してください。⑫欄については、高年齢継続被保険者の数を除いた雇用保険一般被保険者の数を記載してください。

○ ⑭欄には、⑩欄の数から②欄の数を控除した数を記載してください。

○ ⑯欄には、⑫欄の数から④欄の数を控除した数を記載してください。

○ ⑱欄には、過去2年間(計画期間及び計画期間前の1年間)についての事業主都合離職(雇用保険被保険者資格喪失届の喪失原因において、「3 事業主からの働きかけによるもの」に該当するもの)の有無について記載してください。

○ 計画期間中に事業所の廃止又は新設を行った場合は、該当箇所に丸を付すとともに、廃止又は新設を行った日を記載してください。

2 計画期間開始時における雇用促進計画の提出に関する注意事項

○ 計画期間開始時における雇用促進計画の提出については、個人事業主又は法人単位で、主たる事業所の所在地(当該個人事業主又は法人の納税地)を管轄する公共職業安定所に提出してください。その際、主たる事業所以外の他の事業所が重複して提出することのないように注意してください。

○ 計画期間開始時における雇用促進計画の提出は、事業年度の初日から2か月以内(平成23年4月1日から8月31日までの間に開始する事業年度については、同年10月31日まで)に行ってください。公共職業安定所は、当該計画の原本に受付印を押印したのち返却するので、計画期間終了の日まで当該計画の原本を保管してください。

○ 雇用促進計画の計画開始時受付印の押印は、収受の事実を確認するものであり、内容を確認したことを証するものではありません。

○ 雇用促進計画の作成・確認などについては、本社・本店を管轄する労働局又は公共職業安定所まで、税額控除制度については、最寄りの税務署までお問い合わせください。

○ 雇用促進計画開始時の提出時において、公共職業安定所は、雇用保険一般被保険者数及び事業主都合離職の有無等の確認は原則行わず、雇用促進計画終了後に計画期間の始期及び終期における記載内容をあわせて確認します。

3 計画終了後に雇用促進計画の達成状況の確認を求める際の注意事項

○ 計画期間中の雇用保険一般被保険者の資格取得及び喪失に係る届出は、雇用促進計画の達成状況の確認を求める以前にすべて提出してください。したがって、雇用促進計画の達成状況の確認を求めた以降に、雇用保険被保険者資格取得届又は喪失届を提出し、一般被保険者数が増加又は減少した場合であっても、職業安定機関は、雇用促進計画の達成状況について再確認は行わないので留意してください。

4 雇用促進税制の適用に当たっての留意点

○ 上記1~3の注意事項に従って雇用促進計画の作成が行われていない場合、雇用促進税制の適用要件となる添付書類として不適当なものとなるので注意してください。特に、以下の点について留意してください。

○ 1の①欄の計画期間について、連結法人にあっては、各事業年度とは、連結親法人の各連結事業年度としてください。

○ 2の計画期間開始時における雇用促進計画の提出について、連結法人にあっては、連結親法人が当該連結親法人の主たる事業所の所在地(当該連結親法人の納税地)を管轄する公共職業安定所に提出してください。

○ 計画終了後に雇用促進計画の達成状況の確認を求める際、計画終了後に雇用促進計画の達成状況について公共職業安定所に確認を求めてから、当該計画が事業所に返送されるまで2週間程度(4月、5月は1か月程度)を要することから、雇用促進税制の適用を受けようとする場合は、確定申告期限までの期間を考慮し、余裕を持って確認を求めるようにしてください。

○ 職業安定機関は、雇用促進計画の達成状況を確認時点において把握できる情報に基づき「雇用促進計画―1」の記載内容を確認し、記載内容と職業安定機関が確認できた内容との間に齟齬がある場合は、当該確認内容に基づいて朱書き修正のうえ、計画終了時確認印を押印します。

○ 雇用促進税制における雇用者は、法人又は個人事業主の使用人のうち雇用保険一般被保険者をいいますが、役員の特殊関係者及び使用人兼務役員(使用人兼務役員の特殊関係者を含みます)は、使用人から除かれます。役員の特殊関係者及び使用人兼務役員のうち、雇用保険一般被保険者に該当する者が含まれる場合は、その数を別途、雇用促進計画の達成状況の確認を求める際に、任意の様式で報告していただく必要があります。

(別添1)

職業相談員(雇用促進計画)設置要領

職業相談員(雇用促進計画)の設置については、職業相談員規定(平成13年1月6日厚生労働省訓第57号)によるほか、この要領に定めるところによる。

1 趣旨

雇用促進計画の受付・確認作業等を円滑に行い、雇用促進計画や雇用促進税制の仕組みを有効に活用しつつ、成長企業の開拓、雇入れや雇用管理改善に関する助言・指導、雇用の定着に関する支援を推進する。

2 設置

都道府県労働局又は公共職業安定所に職業相談員(雇用促進計画)(以下、「相談員」という。)を置く。

3 職務

相談員は、業務取扱要領に規定する事業のうち、職員の指揮命令の下、以下の業務を遂行する。

(1) 雇用促進計画期間の始期における雇用促進計画の受付及び終期における雇用促進計画の達成状況の確認業務。

(2) 雇用促進計画の提出企業を中心とした成長企業の開拓、雇用促進計画の提出企業に対する求人開拓、求人の受理及び求人充足に係る支援、雇入れや雇用管理改善に関する助言・指導、定着に関する支援及びそれらに関連する業務。なお、本業務は、必要に応じて求人開拓推進員等と連携して遂行すること。

(3) その他、上記(1)、(2)の業務の円滑な実施のために必要な業務。

4 採用等

(1) 採用条件

相談員は、以下の要件を具備する者のうちから、都道府県労働局長が採用する。

ア 社会的信望がある者

イ 3の職務を行うのに必要な熱意と見識を有する者

(2) 任期

相談員の任期は1年以内とし、予算年度を超えないこと。ただし、再採用することを妨げない。

(3) 免職

都道府県労働局長は、本人から申し出のあったとき、又はその者に相談員としてふさわしくない非行があったときは、相談員を免職することができる。

5 研修の実施

都道府県労働局長は、採用した相談員に対して、採用後の早い時期に職業相談・職業指導の各種技法及び職業安定法、雇用保険法、当該地域の労働市場状況など職務を遂行するのに必要な知識等についての研修を行うものとする。

6 その他

この要領に定めるもののほか、相談員に関し必要な事項は、別途定めるものとする。